|

|

|

功能咨询

博思咨询提供优质管理咨询服务,交付给你的不仅是与国际先进实践对标的方法论、管理工具、管理文本体系,还是你变革的动力、成长的力量、发展的引擎,时代的导航、更是人力资本与公司价值的提升!

|

|

|

功能咨询

博思咨询提供优质管理咨询服务,交付给你的不仅是与国际先进实践对标的方法论、管理工具、管理文本体系,还是你变革的动力、成长的力量、发展的引擎,时代的导航、更是人力资本与公司价值的提升!

|

|

功能咨询 /FUNCTIONAL CONSULTING |

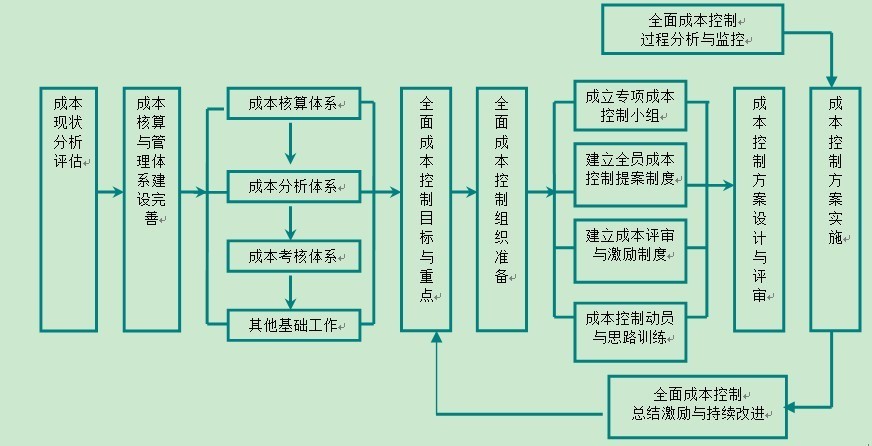

您现在的位置:首页 > 功能咨询 > 财务管理体系咨询 > 成本分析与优化 |

|

|

|

关于我们

|

功能咨询

|

解决方案

|

行业方案

|

手机二维码轻松扫一扫

|

2024新澳门原料网点站

地址:浙江省杭州市拱墅区长滨路736号东方茂商业中心2幢601

手 机:180 5714 5056

|